Д жемпеісова Гульнара Іслямовна

ВКГТУ імені Д. Серікбаева, Усть-Каменогорськ, Казахстан

Проблеми банківської системи Республіки Казахстан в умовах кризи

Зростаючі економічні ризики і структурні недоліки негативно впливають на економіку Казахстану і його банківський сектор.

Заходи щодо рекапіталізації і резервування, а також посилення банківського регулювання і нагляду, так само як і деякі зміни в принципах ведення банківського бізнесу, явно недостатні для подолання системної кризи.

За оцінками фахівців, рівень проблемних позик, в тому числі реструктурованих, становить щонайменше 30-35% сукупної позичкової заборгованості в банківській системі і в найближчі 12 місяців може наблизитися до верхньої межі діапазону нашої довгострокової оцінки валових проблемних активів, яка становить 35-50 %.

29 липня 2009 р з лужба кредитних рейтингів Standard & Poor's змінила оцінку країнових ризиків банківської системи (так звану оцінку BICRA) Республіки Казахстан і на цій підставі перевела країну з групи 8 до групи 9.

Оцінка BICRA відображає сильні і слабкі сторони банківської системи даної країни в порівнянні з банківськими системами інших держав. Використовуючи градацію BICRA, ми ділимо банківські системи з точки зору їх схильності країнових ризиків на 10 груп, причому найсильніші входять до групи 1, а найслабші - до групи 10. Крім Казахстану, до групи 9 відносяться Білорусь, Азербайджан і Грузія.

Перегляд оцінки BICRA відображає фундаментальний, «хронічний» (а не тимчасовий і чисто циклічний) характер погіршення показників банківської системи, а також недостатність застосовуваних заходів з рекапіталізації банків. Ці негативні фактори стали очевидними на тлі світової фінансової кризи починаючи з серпня 2007 р, а також недоліків системи регулювання та нагляду.

Вищевказані проблеми ще більш оголилися після недавнього дефолту двох системоутворюючих банків Казахстану. Криза стала наслідком структурних аномалій, пов'язаних зі стрімким зростанням казахстанських банків в останнє десятиліття, їх сильною залежністю від іноземного фінансування, високими ризиками концентрації, недоліками ризик-менеджменту, значною доларизацією кредитів і клієнтських вкладів і недостатньою ефективністю заходів наглядового реагування.

Оцінка BICRA враховується при визначенні кредитних рейтингів всіх казахстанських банків. Разом з тим її зміна не обов'язково спричинить за собою рейтингові зміни по казахстанським банкам, але може стати однією з причин перегляду оцінки кредитоспроможності в кожній конкретній ситуації.

Швидке скорочення активності банківського сектора має суттєві наслідки для економіки і самих банків. Очікується подальше погіршення показників економічної ефективності, ліквідності і кредитоспроможності казахстанських банків.

За прогнозами, процес відновлення банківського сектора цієї країни буде довгим і болючим - тим більше, що буде потрібно подальше скорочення боргового навантаження як банків, так і корпорацій і фізичних осіб. Можливості рефінансування боргових зобов'язань і стабілізації депозитної бази будуть обмежені, по крайней мере, в останні місяці 2009 року та в 2010 р

До останнього часу кошти клієнтів (особливо депозити організацій, пов'язаних з державою) відрізнялися невеликий волатильністю, але, якщо їх обсяг різко скоротиться, у банків виникнуть дуже серйозні проблеми з ліквідністю. Великі виплати за зовнішніми запозиченнями та недостатньо розвинена система державного рефінансування обмежують можливості банків щодо подолання проблем, пов'язаних з можливим відтоком депозитів. Показники прибутку погіршуються через збільшення відрахувань до резервів і постійного зростання проблемних позик, а також підвищення витрат на залучення коштів і скорочення обсягів бізнесу. Негативний ефект цих факторів лише частково компенсується заходами щодо підвищення ефективності і скорочення витрат.

Рівень проблемних позичок, в тому числі реструктурованих, становить щонайменше 30-35% сукупної позичкової заборгованості в банківській системі і буде продовжувати рости зважаючи на значний обсяг кредитування в секторі нерухомості, нині переживає різкий спад, а також недавньої девальвації національної валюти і зниження економічної активності . Рівень проблемних позик в найближчі 12 місяців може наблизитися до верхньої межі діапазону нашої довгострокової оцінки валових проблемних активів (ВПА), яка становить 35-50% (у відсотках від валового обсягу кредитування приватного сектора).

Довіра громадськості та інвесторів до банківської системи Казахстану, а також до якості регулювання і нагляду в останні місяці знизилася.

Слідом за націоналізацією проблемного АТ «БТА Банки серйозними проблемами, що виникли в іншого системоутворюючого банку АТ« Альянс Банк », регулюючі органи виступили із заявою про триваючі протягом ряду років шахрайських діях і маніпуляціях зі звітністю в даних банках. Навесні 2009 р обидва ці банку, а також ще один банк, що входить в число 20 найбільших кредитних організацій Казахстану, АТ «Астана Фінанс" не виконали своїх зобов'язань по іноземних запозичень. Не виключено, що в найближчі місяці в Казахстані збільшиться кількість банків, що допустили дефолт або вимушених реструктурувати свої боргові зобов'язання. Що стосується трьох зазначених проблемних банків, то в даний час вони працюють над реструктуризацією своїх зобов'язань. На частку трьох цих банків припадає більше 35% активів казахстанської банківської системи.

Ці ситуації, безумовно, свідчать про недоліки системи банківського регулювання і нагляду, яка, незважаючи на проведену роботу по її вдосконаленню, «не встигала» за зростанням банківського сектора і зовнішніх запозичень, а також ризиків, пов'язаних з підвищенням боргового навантаження.

Реструктуризація боргів цих двох системоутворюючих банків країни є найважливішою і в той же час дуже складним завданням казахстанських банків у другій половині 2009 року. Від її успішного рішення багато в чому залежатиме розвиток банківського сектора в наступні кілька років. БТА Банк і Альянс Банк розраховують завершити реструктуризацію восени цього року, і репутація казахстанської банківської системи в подальшому сильно залежить від їхнього успіху.

Фонд національного добробуту Самрук-Казина підписав договір про наміри з Альянс Банком про надання додаткового капіталу банку після того, як останній реструктурує свій борг. Фонд національного добробуту Самрук-Казина планує інвестувати в банк 129 млрд. Тенге ($ 860 млн.), В тому числі 24 млрд. Тенге ($ 160 млн.) У вигляді грошових коштів і 105 млрд. Тенге ($ 700 млн.) У формі обміну облігацій банку на привілейовані акції. Договір про наміри між фондом і банком є реальним знаком того, що держава планує докласти всіх зусиль для порятунку банківського сектора країни.

Врегулювання питання із зарубіжними кредиторами щодо реструктуризації боргів БТА Банку є найважливішою подією для банківського сектора Казахстану, так як БТА Банк - найбільший банк з найбільшою в галузі боргом. Фонд національного добробуту СамрукКазина вже вклав в БТА Банк 212 млрд. Тенге ($ 1,7 млрд.) І в даний час володіє 75,10% акцій банку.

Успішна реструктуризація боргу повинна частково посприяти поверненню довіри інвесторів до банківського сектору країни і Казахстану в цілому. На поточний момент ми бачимо, що довіру зарубіжних партнерів Казахстану сильно підірвано внаслідок всіх відбулися з початку року в країні подій.

Кредитні ризики Казахстану залишаються одними з найвищих в СНД і негативно впливають на зарубіжних партнерів з точки зору подальших інвестицій в регіон. Так, у 2008 році казахстанські CDS (так званий кредитно-дефолтний своп CDS - показник кредитного ризику інструмент фінансового страхування, що страхує банки і корпорації від дефолту за своїми зобов'язаннями) котирувалися вище аналогічних інструментів країн, що розвиваються, таких як Бразилія, Росія, Китай, Мексика, приблизно нарівні з CDS Туреччини і краще CDS України.

Казахстанські CDS показали навіть кращу динаміку, ніж аналогічні похідні інструменти Росії. Але в лютому 2009 року відношення інвесторів до казахстанським активів істотно змінилося-як з об'єктивних причин, так і з суб'єктивних. Одномоментна девальвація тенге на початку лютого, непроста ситуація в банківському секторі країни на тлі низьких цін на нафту і загального загострення ситуації в банківських системах США та Європи, а також реальної загрози дефолтів ряду східноєвропейських країн, збільшили ризики контрагентів і привели до різкого зростання вартості CDS Казахстану , яка перевищила 1 600 б.п. (Рсіунок 1).

Рсіунок 1-5-річні доларові CDS деяких країн, що розвиваються

Тим часом, своєчасні і ефективні заходи Уряду Казахстану, НБ РК і АФН, спрямовані на стабілізацію ситуації у фінансовому секторі країни і підтримку необхідним обсягом кредитування реального сектора економіки, а також зростання сировинних котирувань, позитивно вплинули на динаміку CDS Казахстану. З пікового значення 24 лютого в 1 633 б.п. останні знизилися на 1 307 б.п. до 326 б.п. на 10 вересня. З початку 2008 року вартість CDS Казахстану знизилася на 344 б.п., за серпень зниження склало 17 б.п.

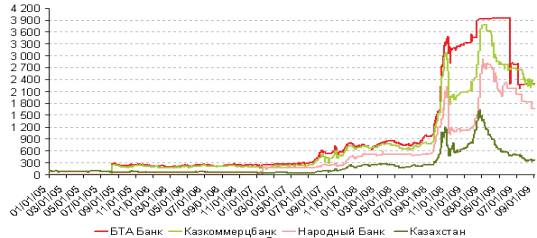

Малюнок 2 Динаміка 5-річних доларових CDS деяких БВУ і Казахстану

У разі успішного проведення реструктуризації боргів БТА Банку та Альянс Банку, а також при стабільних цінах на нафту і макроекономічних показниках, можна очікувати подальшого звуження кредитних спредів Казахстану до 200-250 б.п. При цьому варто відзначити, що умови фондування казахстанських банків на короткостроковий і середньостроковий періоди залишаються несприятливими і ймовірність рефінансування на міжнародних ринках капіталу не висока.

При всіх труднощах, які очікують казахстанську банківську систему в найближчій перспективі, довгострокові економічні перспективи Казахстану вважаються сприятливими, враховуючи динамічний розвиток сировинного сектора, відносно високий баланс державного бюджету та тенденцію підвищення добробуту населення.

Однак очікувана позитивна динаміка макроекономічних показників може принести казахстанським банкам стійкі реальні вигоди лише за умови значного зміцнення внутрішнього ринку ресурсів і сбаласірованності зростання банків з урахуванням його потенціалу, вдосконалення банківської бізнес-моделі, нормативно-правової бази, ризик-менеджменту і процедур кредитування.

ЛІТЕРАТУРА:

1 www.inform.kz

2 profinance. kz.

3 panorama.kz

4 www.afn.kz

5 fingramota.kz

Корзина пуста

Корзина пуста