- Вступ

- 1. Ідея алгоритму

- 2. Ставка і кредитне плече

- 3. Вибір тейкпрофіта і стоплосса

- 4. Час очікування T

- 5. Вибір валютної пари

- 6. Оптимізація радника

- 7. Перевірка радника

- Висновки

Мета даної статті - створення максимально простий торгової стратегії, що реалізує ігровий принцип "Все або нічого". Тобто приклад створення радника реалізує лотерею на Форексі. Завдання лотерейного радника - збільшення початкового депозиту в кілька разів з максимально можливою вірогідністю. Прибутковість, тобто збільшення депозиту в середньому, не потрібно від лотерейного радника. На відміну від звичайної лотереї, яка розігрується шляхом продажу тисяч квитків, лотерейний радник розігрує лотерею на Форексі, використовуючи Форекс як джерело грошей в разі виграшу.

Вступ

Завдання торгівлі на ринку Форекс можна розділити на три великі групи: "Заробити", "Зберегти" і "Примножити". Розглянемо кожну групу окремо.

"ЗАРОБИТИ". Це стандартна задача на ринку Форекс. Звучить вона так: "У мене є капітал, і я хочу його збільшити, торгуючи на ринку. Дайте мені радника, який з 100 рублів через добу зробить гарантовано 101 рубль". У завданнях цього типу потрібне гарантоване збільшення в середньому капіталу. Завдання "заробити" вирішує величезну кількість конкурентів. Вони прекрасно технічно та інформаційно озброєні. Тому ця задача дуже складна, хоч і не безнадійна. Дослідження показують, що валютні курси відрізняються від чисто випадкових. Пошук своєї торгової стратегії схожий на пошук золота за часів золотої лихоманки.

"ЗБЕРЕГТИ". Звучить вона так: "У мене є 1000 рублів. Я хочу витратити їх у відпустці в наступному році. Якщо я покладу їх в банк (у), то втрачу на інфляції десь відсотків 10. Дайте мені радника, який збереже мої гроші. Я не хочу ні заробляти, ні втрачати гроші ". По суті, в цьому завданні потрібно обміняти рублі на валюту і назад валюту на рублі в підходящі моменти часу. У завданнях типу "зберегти" потрібне гарантоване збереження в середньому капіталу. "Збереженням" капіталу займається переважна більшість наших співгромадян. Про це говорять багато вуличних обмінних валютних пунктів і мультивалютні вклади в банках. Завдання "зберегти" не є математично складного. Навіть якщо вибирати моменти входу-виходу на ринок випадково, то в середньому відіграти інфляцію рубля цілком вдається.

"ПРИМНОЖИТИ". Завдання цього типу формулюються так: "Лотерея. У мене є 100 рублів. Щоб купити машину мені треба ще мільйон рублів. Дайте мені радника, який робить з 100 рублів один мільйон. Я розумію, що в середньому я втрачаю гроші. Імовірність виграти мільйон менше ніж сто / мільйон. Але мене це влаштовує ".

Менш агресивна формулювання така: "У мене є 1000 рублів. А для організації свята треба 10 000 рублів. Дайте мені радника який з 1000 робить 10 000 рублів. Я розумію, що я втрачу 1000 рублів з ймовірністю трохи більше ніж 0.9, але зате у мене буде свято з ймовірністю трохи менше 0.1. "

Ще одна затребувана завдання: "На моєму електронному гаманці залишилося кілька центів (рублів). На них нічого не купити і не вивести в готівку. Дайте мені радника, який нехай і з невеликою ймовірністю перетворить їх в значиму суму".

У завданнях цього типу капітал в середньому гарантовано втрачається. Але це всіх влаштовує. Імовірність виграшу лотереї, зрозуміло, повинна бути максимально можливою. Цим завданням на ринку Форекс мало хто займається усвідомлено. Проте, судячи з кількості лотерейних квитків в різних касах, це завдання в суспільстві затребувана. Математично задача "примножити" давно вирішена. Втіленням в MQL5 радника цього типу ми і займемося в цій статті.

У наведену нами класифікацію не входять задачі типу "Азартна гра - хочу адреналіну!", "Красива інтелектуальна іграшка - хочу пограти на дозвіллі" та багато інших смачні завдання.

Отже, постановка задачі: потрібно реалізувати лотерею на ринку Форекс. Тобто збільшити капітал в кілька разів з якоюсь ймовірністю або розоритися. Збільшувати капітал в середньому не потрібно. Імовірність виграшу повинна бути по можливості максимальна. Форекс потрібен як джерело грошей в разі виграшу. Форекс тут також використовується як усіма видимий генератор випадкових чисел.

1. Ідея алгоритму

Пропонується наступний тривіальний алгоритм для вирішення завдання.

- Входимо в ринок у випадковому напрямку;

- Чекаємо заданий час Т;

- Виходимо з ринку;

- Перевіряємо стан рахунку. Якщо виграли лотерею або розорилися, то закінчуємо торгівлю, інакше переходимо знову до пункту 1.

Цей алгоритм виходить з того, що валютний курс є курс монетки, тобто валютний курс являє собою чисто випадкове блукання (див. Статтю Курс Монетки і заснований на ньому Індикатор трендових ). Ця модель ринку свідомо невірна, але для створення лотереї її вистачить. Звичайно, більш адекватні моделі ринку дадуть більш ефективний алгоритм.

До написання радника на мові програмування MQL5 алгоритм необхідно деталізувати. При деталізації необхідно вирішити наступні питання:

- Розмір кредитного плеча;

- Розмір ставки;

- Тейк профіти і стоп лосс;

- Час очікування Т;

- Вибір валютної пари.

2. Ставка і кредитне плече

Так як ми вгадуємо з імовірністю 50 на 50 і нам необхідно платити спреди, то кількість угод повинно бути якомога менше. На кожному трейде ми втрачаємо один спред. Тому і розмір кредитного плеча, і розмір ставки повинні бути максимальні, щоб за мінімальну кількість трейдів отримати результат (розоритися або виграти лотерею).

Зазвичай, максимальний обсяг угоди по одній валютній парі обмежений брокером. Це обмежує розмір виграшу і мінімальні терміни проведення лотереї.

Розрахуємо, на який час розтягнеться розіграш лотереї. Припустимо, максимальний обсяг угоди 5 лотів. Це означає, що в торгівлі у нас знаходиться 500 000 доларів. При "досить вдалою" торгівлі в день ми можемо виграти 500 000 * 0.02 = 10000 доларів.

Коефіцієнт 0.02 має розмірність "доларів прибутку з долара капіталу в день". Цей коефіцієнт є експериментальною константою для ринку Форекс. Він не залежить від таймфрейма, на якому торгуємо (без урахування спредів і свопів), і від валютної пари. Його можна виміряти, виходячи з відносного середнього розміру бару і знаючи теорему про п'яного матроса (див. Нижче індикатор максимальної прибутковості курсу і вибір валютної пари). Чисельне значення цього коефіцієнта наближене (може відрізнятися в 2-3 рази).

Якщо ми торгуємо 100 днів, то денну прибуток 10000 доларів треба множити не на 100, а на корінь квадратний з 100, тобто 10, так як ми торгуємо на курсі монетки. І за 100 днів "досить вдалою" торгівлі ми виграємо 100 000 доларів. А за 400 днів "досить вдалою" торгівлі ми виграємо 200 000 доларів. Якщо кредитне плече було 1: 100, то, значить, початковий депозит був не менше 5 000 доларів (500 000/100).

Разом, ми за 100 днів збільшили початковий депозит в 20 разів, а за 400 днів в 40 разів. На жаль, більшою швидкості збільшення депозиту з таким максимальним обсягом угоди і початковим депозитом нам не добитися.

Якщо початковий депозит малий і його не вистачає на максимальний обсяг ставки, то швидкість зростання може бути значно більше, аж до геометричній прогресії. Але треба ще знайти брокера, який працює з малими депозитами і подивитися його торгові умови.

Щоб обійти обмеження за максимальним обсягом, можна спробувати грати відразу на декількох валютних парах. Якщо валютні пари незалежні, то ми отримаємо усереднення, і швидкість росту вийде менше, ніж у однієї валютної пари. Якщо курси валютних пар корелюють, як наприклад EURUSD і EURCHF, то можливо, що це обмеження вдасться обійти. Однак кореляція курсів спостерігається далеко не завжди.

Таким чином, поки ми можемо створити лотерею для множення досить великого початкового капіталу на 10. Завдання про електронний гаманець і машину за 100 рублів ми вирішити не можемо. Принаймні, тестер в терміналі МetaТrader 5 нам цього не дозволить.

3. Вибір тейкпрофіта і стоплосса

Тейкпрофіти і стоплосси на курсі монетки тільки збільшують частоту угод. Чим ближче тейкпрофіти і стоплосси до ціни відкриття, тим частіше вони спрацьовують, і тим більше частота угод. На ймовірність виграшу лотереї безпосередньо на курсі монетки тейкпрофіти і стоплосси ніяк не впливають. Оскільки угод ми хочемо зробити якомога менше, то їх ми не виставляємо.

В реальності стоплосс все-таки існує - це стоп аут. Зазвичай він спрацьовує на рівні 50 відсотків і роботу примусово завершують. Оскільки після стоп ауту на депозиті ще залишаються гроші, то, це означає, що ми ще не всі шанси використовували і могли б продовжувати торгівлю. Тому в радника необхідно попередити ситуацію стоп ауту. Депозит повинен бути вичерпаний повністю до мінімальної ставки, а в ідеалі до нуля.

Є сенс виставити і тейкпрофіт. Ідея полягають в тому, що реальний курс - НЕ курс монетки. Іноді на ньому трапляються аномально великі скачки, наприклад, на новинах. Аномальні скачки частіше мають Шпилеобразное форму, а не форму сходинки. На цьому можна зіграти.

Мал. 1. Різкий шпілеобразний викид на EURUSD, M1

Наш алгоритм такі скачки може просто проспати. Якщо стрибок станеться не в бік нашої останньої угоди, і ми його проспимо, то і добре. Хоча, тут може спрацювати стоп аут. Але якщо стрибок трапиться в нашу сторону, то упускати його шкода. Щоб його помітити, виставляємо тейкпрофіт.

Виставити тейкпрофіт можна кількома шляхами: прямий, другий і третій шляху.

Прямий шлях - відстежувати поточну ціну і порівнювати її з історією ціни. Це дуже непростий шлях навіть на алгоритмічній рівні. По суті, треба визначити і відсікти товсті хвости розподілу зміни ціни.

Другий шлях - відстежувати поточну прибуток і порівнювати її з прибутками попередніх угод. Як тільки прибуток помітно більше, ніж середній прибуток попередніх трейдів - фіксувати прибуток. Цей шлях простіше, але на початку роботи радника історії угод просто немає. Крім того, угод ми хочемо робити якомога менше, а значить, історія буде короткою.

Другий шлях (інший варіант) - відстежувати поточну прибуток і порівнювати її з розрахунковою очікуваною прибутком. Як тільки прибуток більше, ніж очікувана розрахункова прибуток - фіксувати прибуток. Розрахувати очікуваний прибуток можна виходячи з історії ціни, але це так само складно, як і на прямому шляху.

Третій шлях - відстежувати співвідношення балансу і Еквіті і порівнювати його з константами. Константи визначити заздалегідь при оптимізації радника. Константи, звичайно, залежатимуть від умов торгівлі - кредитного плеча, максимального обсягу угоди і т.д. І радник вийде для якихось конкретних торгових умов, у всіх брокерів вони приблизно однакові, візьмемо типові. І головне - цей шлях максимально простий:

- Якщо Еквіті більше балансу в 2 (або 3) рази - фіксуємо прибуток;

- Якщо Еквіті більше балансу на 10 (або 30) тисяч доларів - фіксуємо прибуток.

Конкретні цифри 2, 3, 10, 30 ... визначаємо при оптимізації.

4. Час очікування T

Якщо ми будемо входити і виходити з ринку дуже часто, наприклад, кожну хвилину, то курс за хвилину зміниться мало, і прибутку ми отримаємо мало, а фіксований спред нам все одно доведеться заплатити. Сумарний спред перекриє весь отриманий прибуток, навіть якщо ми будемо досить вдало вгадувати.

З іншого боку, якщо здійснювати операції дуже рідко, наприклад, раз на рік або раз на місяць, то спред буде дуже малий у порівнянні з прибутком за угоду. Але торгувати доведеться дуже довго. Крім того, тримати позицію відкритою довго невигідно через свопів.

Тому існує якась оптимальна частота угод, вона залежить від волатильності курсу і торгових умов, наприклад, плаваючого спреда. Тому неможливо заздалегідь точно обчислити оптимальну частоту угод.

Однак її можна оцінити. Не вдаючись в пояснення математики і вишукування, приведу графік:

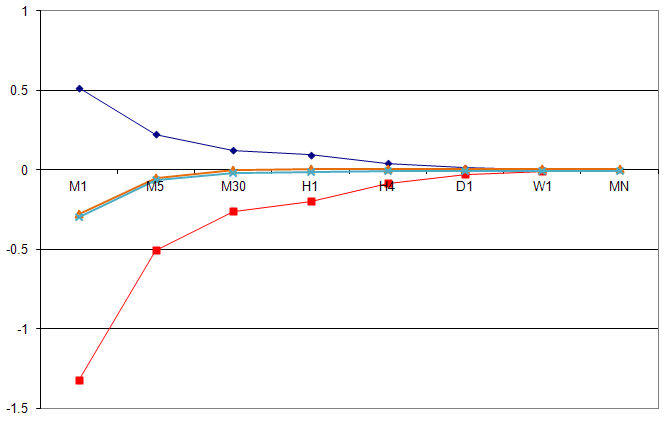

Мал. 2. Межі і центр функції розподілу ймовірності коштів при торгівлі одну добу з різними часом Т

На графіку рис. 2 по осі абсцис відкладено час T - час одного трейда нашого тривіального алгоритму. По осі ординат відкладено - скільки доларів прибутку ми б отримали з одного долара капіталу, торгуючи одну добу кожні T хвилин без кредитного плеча і капіталізації прибутку на парі EURUSD. Говорячи математично, тут показані межі розподілу ймовірності коштів нашої тривіальної стратегії при різних часах T. Синя крива - при абсолютному вгадуванні курсу, червона - при Абсолютно не вгадуванні, помаранчева і блакитна при "досить вдалому / невдалому вгадуванні".

Так, входячи і виходячи на ринок кожну хвилину (М1), за добу з одного долара капіталу ми могли б максимально виграти 0.5 долара, максимально програти 1.3 долара. Найбільш ймовірно ми програли б 0.3 долара. За добу ми зробили б 1440 трейдів, за один трейд віддали 0.0002 долара спреду. Сумарний спред за все трейди за добу складе 0.288 долара. Середній розмір хвилинного бару EURUSD 0.00056 долара. Виграш при абсолютному вгадуванні 0.00056 * 1440 = 0.8064 долара. Віднімаємо спред з виграшу: 0.8064-0.288 = 0.51 долара - отримуємо прибуток з одного долара за добу. Точку (М1, 0.51) ставимо на графік.

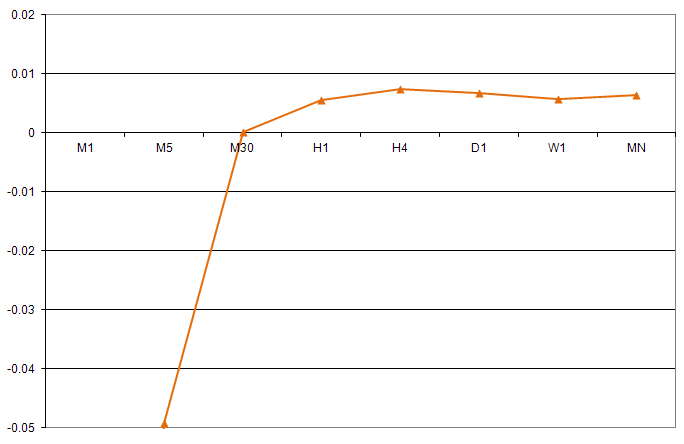

Нас цікавить "досить вдале" вгадування - помаранчева крива. Намалюємо її побільше:

Мал. 3. Прибуток тривіальної торговельної стратегії при досить вдалому вгадуванні курсу при різних часах Т

Розглядаючи рис. 3, ми бачимо, що торгувати частіше, ніж раз в 30 хвилин невигідно - спред з'їдає прибуток. Оптимальний час трейда Т для нашої торгівлі лежить в межах від години до тижня. Зупинимося поки на цьому. Пізніше в готовому радника ми уточнимо оптимальний час за допомогою оптимізатора. Якщо у когось є торгові ідеї, що пророкують курс краще ніж 50 на 50, то тривіальний алгоритм можна буде поліпшити. Оптимальний час і оптимальна ставка при цьому зменшаться.

Вибравши час T, ми фактично вибрали таймфрейм графіка, на якому будемо працювати. Строго кажучи, при вже заданому часу Т таймфрейм можна вибирати будь-який - працювати радник буде однаково, тільки малювати на невідповідному таймфрейме буде незручно.

5. Вибір валютної пари

Оскільки курси всіх валютних пар ми вважаємо курсами монетки, то з усіх курсів нам треба вибрати той, у якого середній відносний розмір бару більше. Тоді за менше число трейдів ми досягнемо результату (розоримося або виграємо лотерею).

Для цього нам треба перебрати всі доступні курси валютних пар і порахувати для кожного середній відносний розмір бару. Щоб не робити цього вручну, напишемо індикатор максимальної прибутковості курсу YieldClose.mq5.

Мал. 4. Індикатор максимальної прибутковості курсу YieldClose.mq5 (EURUSD, D1. Усереднення по 10 барам. Індикатор коливається в межах 2-3 разів)

Після написання статті випадково виявив, що індикатор волатильності (Kaufman Volatility, по книзі Перрі Кауфмана "Smarter Trading: Improving Performance in Changing Markets" ) Зі стандартної поставки індикаторів терміналу МetaТrader 5 з точністю майже до константи збігається з індикатором максимальної прибутковості. Що поробиш, коли не вистачає кругозору, доводиться винаходити велосипеди. Та й як розібратися в декількох сотнях індикаторів і експертів з стандартного набору? Ніякого спільного підручника немає.

Виявляється, середній відносний розмір бару коливається в межах 2-3 разів для однієї валютної пари. В межах цих же 2-3 разів середній відносний розмір бару однаковий для всіх валют. По суті, індикатор максимальної прибутковості курсу показує активність торгів.

При вході в ринок з усіх валютних пар нам треба вибирати ту, активність торгів на якій вище, тобто індикатор на якій має максимальні значення. Крім того, торгувати краще вдень, коли активність вище, а ніч перечікувати. Торгівля тільки вдень збільшить шанси на виграш лотереї, але розтягне час роботи радника майже в два рази. Що краще - великі шанси на виграш або стислі терміни - вирішувати користувачу.

Як вже обговорювалося вище, торгувати можна хоч щохвилини, але шанси на виграш при цьому стають мізерними. З іншого боку, торгувати року для максимальної ймовірності виграшу ми теж не можемо. Співвідношення "час торгівлі - ймовірність виграшу" повинно було бути прописано ще при постановці завдання, але хто ж тоді знав, що все так непросто?

Це типовий приклад того, як складно скласти технічне завдання на написання радника. Поки, щоб не ускладнювати радника, зупинимося на безперервній одновалютной торгівлі на звичній парі EURUSD.

Принагідно зауважимо два цікавих властивості індикатора.

- На годинному таймфрейме індикатор показує добові коливання активності торгів (волатильності) (рис. 5);

- Максимуми індикатора відповідають закінченню / початку трендів або флета (рис. 6).

Мал. 5. Індикатор максимальної прибутковості показує добові коливання активності торгів (EURCHF, H1, усереднення по 10 барам)

Мал. 6. Максимуми індикатора максимальної прибутковості відповідають початку / закінчення тренда / флета (USDCAD, M5, усереднення по 10 барам)

Ідея про запас: якщо індикатор (активність на ринку) починає зростати вище свого середнього значення, то закриваємо прибуткові позиції і залишаємо збиткові - погода на ринку змінюється. Якщо індикатор падає нижче свого середнього, то залишаємо прибуткові позиції і закриваємо збиткові - найближчим часом погода не зміниться. Але ця ідея потребує окремого розгляду.

Втілення добре пропрацював алгоритму в мові MQL5 - кваліфікована технічна робота. Код радника з коментарями прикріплений (lottery.mq5).

6. Оптимізація радника

Радник оптимізуємо під конкретні торговельні умови, доступні в тестері стратегій: початковий депозит 5000 USD, плече 1: 100, час роботи 1 рік, виграш лотереї 100 000 USD, максимальна ставка 5 лотів, пара EURUSD, рівень стопаут 50%.

Оптимізація радників, пропонована в терміналі МetaТrader 5, нам не підходить. Дійсно, при оптимізації нам треба отримати максимальну ймовірність виграшу лотереї. Для цього потрібно запустити радника на 1000 різних шматках історії і підрахувати співвідношення виграшів / програшів. Запускати радника на одному шматку історії безглуздо: він нам видасть програш чи виграш, стан балансу буде свідомо 0 або 100 000.

Запускати вручну радника на 1000 шматках історії якось лінь, тому підемо іншим шляхом. Для визначення напрямку входу в ринок в радника використовується генератор випадкових чисел, тобто, для створення випадкової послідовності покупок і продажів. Давайте запускати радника від 1000 різними послідовностями покупок-продажів на 1 шматку історії. Це, звичайно, не те ж саме, щоб 1000 різних шматків історії, але дуже схоже.

Для оптимізації якогось параметра, наприклад, часу Т, для кожного значення Т ми програємо 1000 різних послідовностей покупок-продажів і визначаємо ймовірність виграшу. Для цього вибираємо повільну оптимізацію за двома параметрами: часу Т і номеру щасливого квитка, тобто номеру випадкової послідовності.

Результати оптимізатора експортуємо в Excel і малюємо графік:

Мал. 7. Імовірність виграшу лотереї в залежності від часу Т. По осі абсцис - час очікування тривіальної стратегії, тобто час одного трейда. По осі ординат - ймовірність виграшу при такому часу Т.

Розглядаючи рис. 7, визначаємо оптимальний час T. Максимальної ймовірності виграшу відповідає час приблизно Т = 350 000 секунд. Графік схожий на наведену вище теоретичну оцінку малюнка 3 - при малих значеннях Т ймовірність виграшу практично нульова. Форма графіка залежить від шматка і довжини історії. Графік завжди спадає до великих часів порядку 500 000 секунд.

Для визначення оптимальних значень тейкпрофіта ми спостерігаємо за графіком балансу і Еквіті, намагаючись зачепити тейкпрофітом тільки аномально великі викиди Еквіті. Оптимізувати константи тейкпрофіта по максимальному балансу знову-таки безглуздо: великі викиди трапляються досить рідко, може бути, один раз за весь час роботи радника, а то і рідше. Якщо ми запустимо оптимізацію по максимальному балансу, то відбудеться просто підгонка під даний шматок історії.

7. Перевірка радника

Для визначення якості роботи радника запускаємо його з 10 000 різними послідовностями покупок-продажів. Таблицю результатів оптимізації тягне в Excel і там вважаємо або малюємо співвідношення виграшів-програшів.

За результатами вимірювань радник виграє лотерею (набирає понад 100 000 USD) з ймовірністю 0.045 при теоретичному межі 0.05. Радник програє лотерею (набирає менше 150 USD) з ймовірністю 0.88. Частина, що залишилася ймовірність 0.075 доводиться на значення балансу між 150 і 100 000 USD. З ймовірністю 0.1 радник набирає коштів більше початкового депозиту 5000 USD.

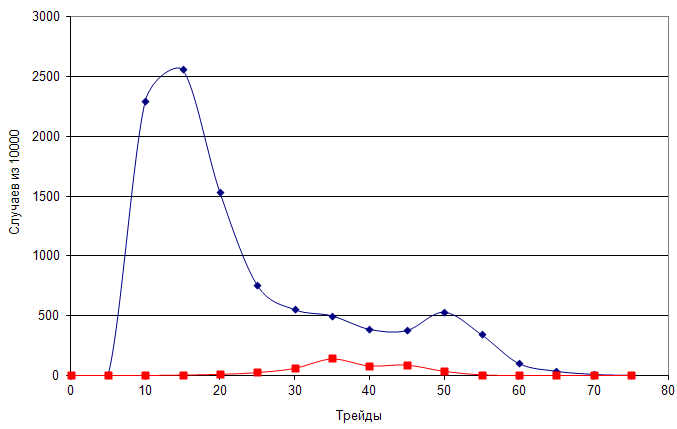

Мал. 8. Час розіграшу лотереї. По осі абсцис - кількість трейдів. По осі ординат - ймовірність закінчити лотерею за дане кількість трейдів.

На рис. 8 наведені криві, що показують ймовірність отримання виграшу і програшу в залежності від кількості трейдів. Синя крива - кількість трейдів в загальному випадку, червона крива - кількість трейдів в разі виграшу. Як правило, лотерея закінчується програшем протягом 20 трейдів (2 місяці, 1 трейд = 350 000 секунд). Лотерея може тривати до півроку і більше (60-70 трейдів). Виграші найбільш вірогідні на 3-5 місяці лотереї (30-50 трейдів, червона крива).

Висновки

Написаний лотерейний радник, який оптимізований для конкретних торгових умов. Радник написаний найбільш простим чином з усіх можливих варіантів. Переваги та недоліки лотерейного радника очевидні.

Преимущества:

- У лотерею можна грати одному. Не треба продавати мільйони квитків;

- Співвідношення ціни квитка (початкового депозиту) і виграшу можна вибирати;

- Імовірність виграшу відома заздалегідь і близька до теоретичної межі;

- Результати розіграшу можна перевірити на чесність за доступною всім історії Форексу.

недоліки:

- Дуже великі терміни проведення лотереї - кілька місяців. Терміни обмежені торговими умовами;

- Можливе співвідношення ціни квитка до виграшу мало - близько 1:10;

- Необхідний великий початковий депозит.

Незважаючи на всі зусилля розробників, поки реалізація навіть тривіального алгоритму вимагає нетривіальною винахідливості, знань математики і мови MQL5. Але, завдяки все тим же зусиллям розробників, реалізація все-таки можлива.

Та й як розібратися в декількох сотнях індикаторів і експертів з стандартного набору?Співвідношення "час торгівлі - ймовірність виграшу" повинно було бути прописано ще при постановці завдання, але хто ж тоді знав, що все так непросто?

Корзина пуста

Корзина пуста